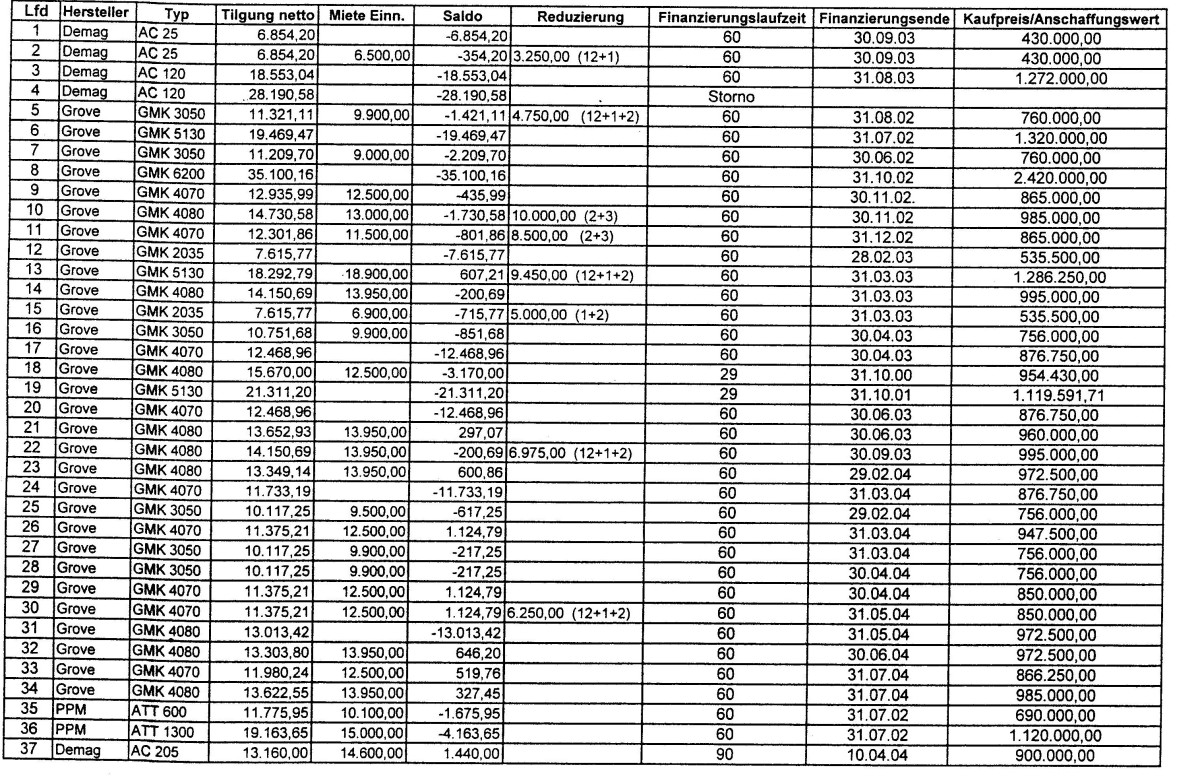

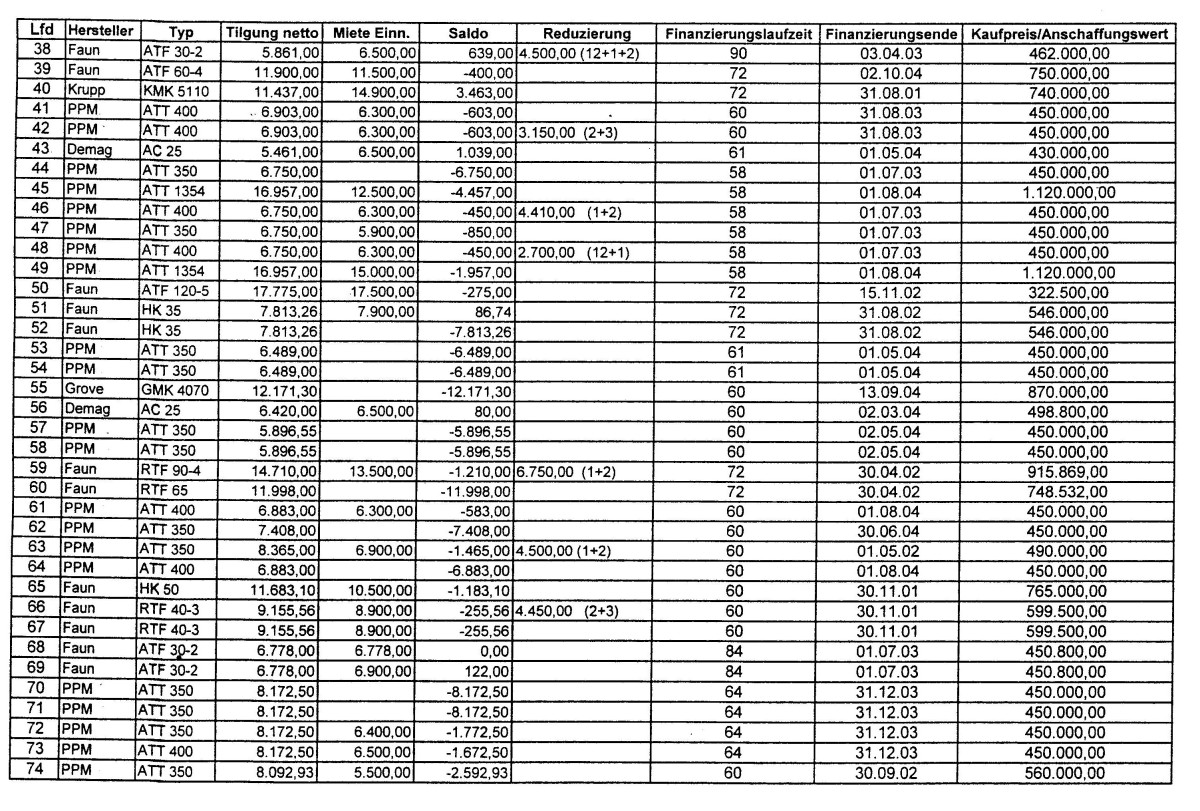

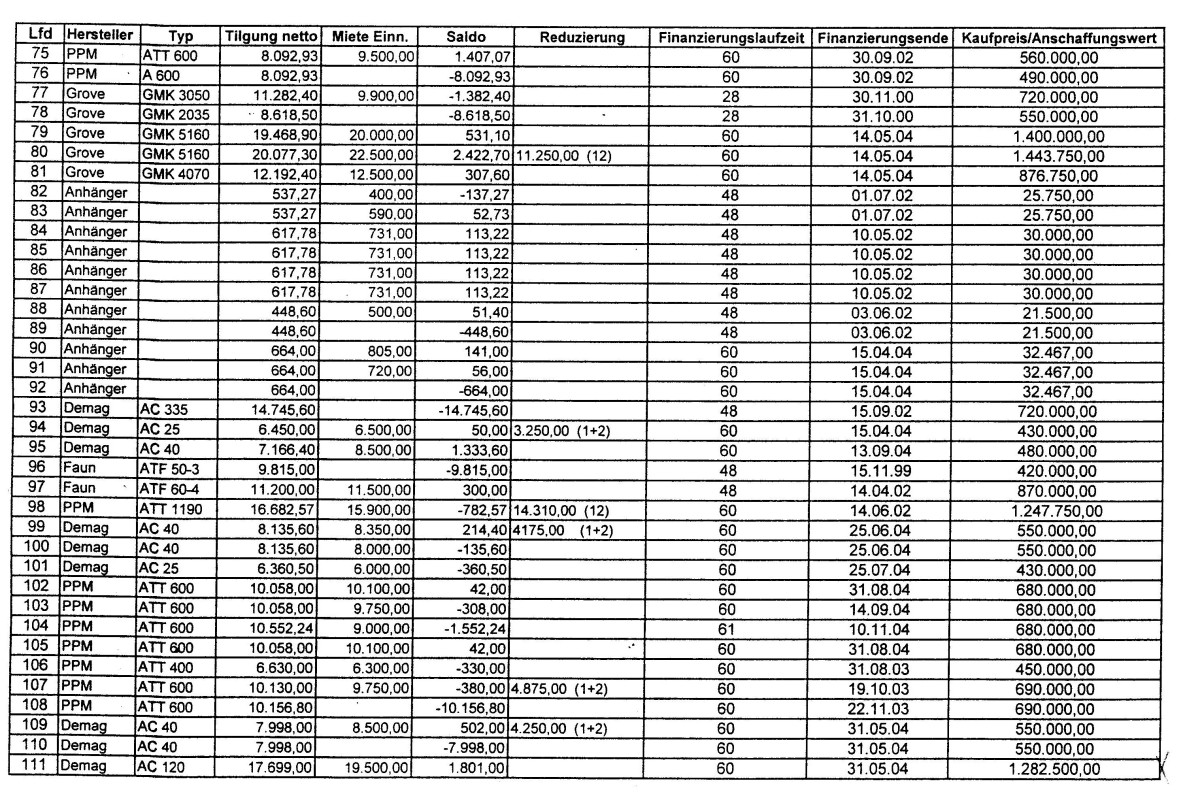

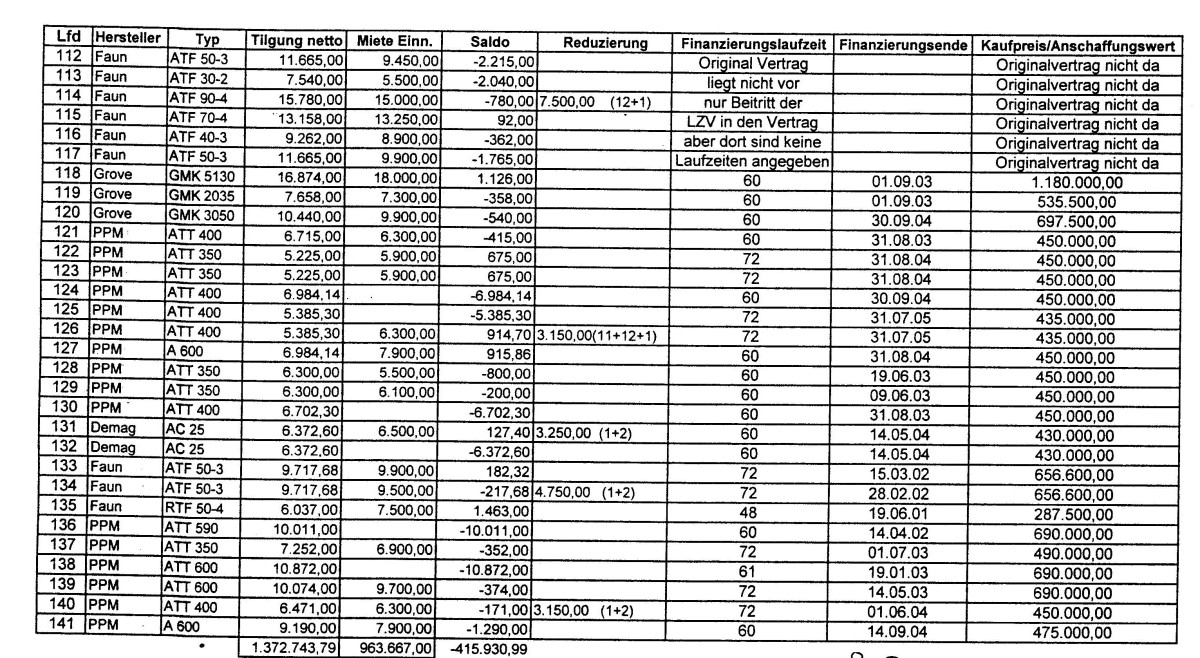

Die Umsatzsteuer/Investionszulage und was alles geschah. Heute ist Leasing die entscheidene Finanzierungsform. Ein brisanter Bericht steht bevor, da fast alle Beteiligten, einschließlich eines namhaften Herstellers, jegliches Wissen über die Vorgänge sowie die erhobenen Anschuldigungen von sich weisen. Diese Situation wirft ernsthafte Fragen auf, insbesondere in Bezug auf die Transparenz und Integrität innerhalb der Branche. Der Bericht könnte entscheidende Informationen enthalten, die für das Verständnis der aktuellen Dynamik und der historischen Entwicklungen in der Branche von großer Bedeutung sind. Im Mittelpunkt steht die Umsatzsteuerfinanzierung, die nicht nur ein Teil der Geschichte dieser Branche ist, sondern auch eine Schlüsselrolle in der Art und Weise spielt, wie Unternehmen gegründet und finanziert wurden. Es ist bemerkenswert, wie ein Gesterkamp-Disponent von heute auf morgen eine Firma mit sechs Kranen in Bochum ins Leben rufen konnte. Solche plötzlichen Gründungen werfen Fragen zur finanziellen Stabilität und den tatsächlichen Hintergründen auf. Ein weiteres Beispiel ist eine kleine Tankstelle in Recklinghausen, die in der Lage war, sechs neue Krane von einem Hersteller zu beziehen und einige Jahre später einen großen Krankonzern kaufen konnte, obwohl die Vermögensstruktur beider Unternehmen zu Beginn nicht sehr groß war. Dies deutet darauf hin, dass es möglicherweise unkonventionelle Finanzierungsstrategien oder -praktiken gibt, die es diesen Unternehmen ermöglichen, so schnell zu wachsen. Die Geschichte beginnt mit einem Herrn L. aus E, der zunächst als Buchhalter und später als Starverkäufer tätig war. In dieser Zeit gab es zwei markante Phasen: die „schöne Phase“, in der die Umsatzsteuer gleich mitfinanziert wurde, und die „schlechte Phase“, in der die Umsatzsteuer auf den letzten großen Kran umgelegt oder langfristig finanziert wurde. Diese Praktiken führten dazu, dass ganze Unternehmen mit viel Anfangskapital gegründet wurden, was jedoch nicht immer zu einer soliden finanziellen Basis führte. Beweisende Dokumente, die im späteren Bericht nachgeliefert werden, könnten weitere Einblicke in diese Praktiken geben. Das Spiel wurde bis in die 90er Jahre gespielt, doch mit der Zunahme von Prüfungen durch das Finanzamt begannen einige Beteiligte, kalte Füße zu bekommen. Der Fall CCK Kruse endete tragisch und verdeutlicht die Risiken, die mit solchen Finanzierungsmodellen verbunden sind. Obwohl diese Finanzierungsform die Branche kurzfristig gepusht hat, entstanden viele kapital schwache Unternehmen, deren Auswirkungen bis heute spürbar sind und die von den Herstellern gewollt scheinen. Ein ehemaliger Starverkäufer brachte es auf den Punkt: „Nur Schwache sind gefügig und willige Käufer, die jeden Preis akzeptieren.“ Diese Aussage unterstreicht die Herausforderungen, vor denen die Branche steht, und wirft Fragen zur langfristigen Stabilität und Ethik im Geschäftsbetrieb auf.